Más allá del retorno: qué impulsa realmente la elección de los fondos mutuos

- Ángelo Lizama

- 4 nov 2025

- 5 Min. de lectura

Si dos fondos invierten en activos similares, con rentabilidades y volatilidades también similares, no deberíamos esperar una preferencia particular por alguno de ellos. Tampoco observamos en los modelos formales la inclusión de variables distintas a las mencionadas para la toma de decisiones.

Obviamente, variables como el costo, la reputación y/o la calidad del servicio podrían afectar las preferencias de los inversionistas. Últimamente, una de las variables que podría estar incidiendo es el costo que cobran los fondos mutuos. De hecho, la CMF lanzó un portal que permite comparar precios entre estos vehículos de inversión; sin embargo, en los fondos mutuos la rentabilidad observada ya incorpora dicho costo. Es decir, podemos estar frente a dos fondos con rentabilidades similares pero con distintos niveles de comisiones.

En este post realizamos un análisis de tres fondos mutuos que invierten en acciones de Estados Unidos y cuyos valores cuota están denominados en pesos: dos pertenecen a AGFs bancarias y uno a una no bancaria. Todos están bajo la fiscalización de la CMF, lo que podría otorgar tranquilidad a los inversionistas desde el punto de vista de la reputación. A continuación, presentamos el análisis de la rentabilidad entre los fondos, con los costos ya incorporados; es decir, la rentabilidad efectiva que obtiene el inversionista.

RENTABILIDADES

Adjuntamos el comportamiento de la serie Retail de cada fondo, la cual ya incorpora los costos. Al observar las curvas, queda claro que todos invierten en la misma estrategia, que en este caso corresponde a acciones de Estados Unidos. Los fondos mutuos pertenecientes a las AGFs bancarias están representados en color celeste y morado, mientras que el fondo de la AGF no bancaria aparece en color amarillo.

Como ya se comentó, el gráfico muestra la rentabilidad neta que recibe el aportante y, al observar las curvas, se podría inferir que no debería existir una preferencia particular por algún fondo. A continuación, entregamos algunos datos de cada fondo mutuo, serie Retail.

En rigor, si nos guiamos por el ratio de Sharpe, el fondo amarillo debería tener cierta preferencia respecto de los otros, aunque dicho ratio no difiere en gran magnitud de lo que exhiben los demás fondos, por lo que podríamos señalar que existe un empate técnico.

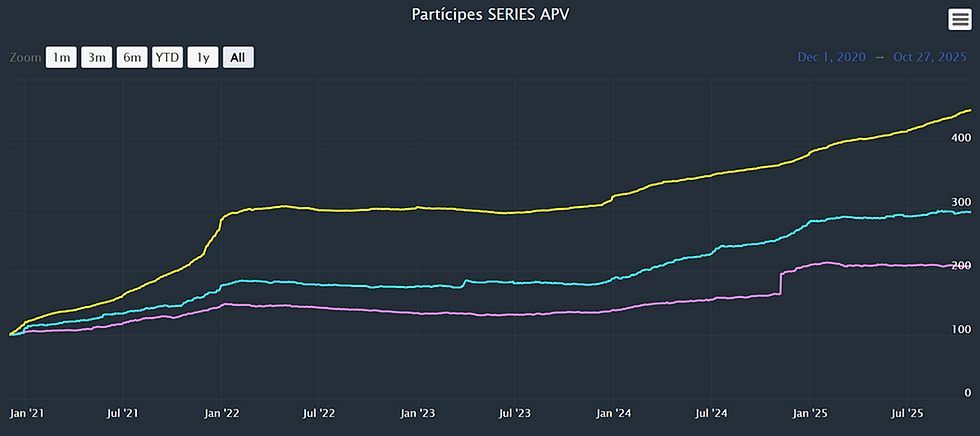

Ahora veremos los mismos fondos, pero para la serie APV. En este caso, sí podría existir una preferencia por el fondo celeste, que efectivamente presenta un mejor ratio de Sharpe; le sigue el fondo morado y, finalmente, el fondo amarillo. Esta preferencia también podría inferirse al observar las curvas.

En resumen, en la serie Retail los valores cuota de los fondos exhiben un comportamiento relativamente similar, mientras que en la serie APV sí podría existir una preferencia por el fondo celeste.

Veamos otras cifras como el número de Partícipe y Patrimonio de cada fondo para ver si existe alguna correlación con lo expuesto anteriormente.

PARTÍCIPES

En cuanto a los partícipes, hicimos el mismo análisis considerando base 100 a partir del 01–12–2020 y evaluamos su comportamiento. Aquí queda claro que el fondo amarillo, tanto en la serie Retail como en la serie APV, creció significativamente por sobre los otros fondos. Este comportamiento se replica tanto en las series por separado como en el total del fondo, al considerar todas sus series.

En la serie Retail, el fondo amarillo creció más de 3 veces la cantidad de partícipes que tenía en la fecha antes indicada, dejando muy atrás el crecimiento de los otros fondos. En la serie APV, el fondo amarillo creció más de 4 veces, mientras que el celeste lo hizo 3 veces y el morado, 2 veces.

PATRIMONIO

A continuación, se exhibe el patrimonio neto de cada fondo (considerando todas las series) con base 100 a partir del 01–12–2020.-. Como se puede apreciar, el fondo Amarillo creció por sobre 6 veces, seguido por el Celeste que creció, en igual periodo, por sobre 2 veces y el fondo Morado que mostró un descenso en su patrimonio en el lapso. Aquí sí vemos preferencia por el fondo Amarillo.

CONCLUSIONES

Las variables partícipes y patrimonio evidencian una preferencia clara por el fondo amarillo respecto de los otros, lo que contrasta con el análisis cuantitativo, que muestra un empate técnico entre los fondos de la serie Retail y una preferencia por el celeste, luego el morado y finalmente el amarillo en la serie APV.

Ahora bien, ¿Qué podría explicar una preferencia tan marcada? Si bien no tenemos una respuesta exacta, sí podemos proponer algunas hipótesis:

El costo de la serie Retail es significativamente más alto en las AGFs bancarias que en la no bancaria. Observar una comisión de 3 o 4% versus una de 1,19% puede inducir al aportante a preferir el fondo amarillo, incluso si las rentabilidades ex post son similares. El menor costo del fondo amarillo se repite tanto en la serie Retail como en la APV.

El acceso a fondos mutuos bancarios podría estar limitado por la base de clientes del banco. El número de potenciales aportantes sería el universo de clientes del banco. Aunque, actualmente existen plataformas que permiten invertir sin ser cliente, pero que aún son incipientes.

La AGF no bancaria, al no contar con una base cautiva de clientes, debe esforzarse más por atraer inversionistas ya sea mediante tecnología, comercial y/o marketing. Sin embargo, esto también le otorga una fortaleza: puede ampliar su base a cualquier persona interesada en invertir, sin un “techo” como el de las AGFs bancarias.

Simplicidad. Al revisar cada AGF y su abanico de opciones de inversión, vemos que la AGF no bancaria mantiene un número acotado de fondos y cada uno con solo dos series. Las AGF bancarias, en cambio, ofrecen una gama mucho más amplia y con varias series y reglamentos sofisticados, lo que podría complejizar la decisión del inversionista. Dado lo anterior, optar por la AGF no bancaria puede resultar más simple y directo.

Asimetrías de información. Muchos inversionistas no manejan a profundidad variables como rentabilidad y volatilidad del mercado de fondos mutuos. Es probable que tampoco conozcan que, por ejemplo, el fondo de renta variable LarrainVial Enfoque ha rentado alrededor de 60% en el año, o que el fondo de renta fija Zurich Deuda Corporativa Chilena lidera con una rentabilidad cercana al 9%.

Si bien la rentabilidad y la volatilidad nos quitan el sueño a quienes estamos en el mercado financiero, el comportamiento en estos fondos estaría sugiriendo que los inversionistas de fondos mutuos no estarían tomando sus decisiones en función del rendimiento ajustado por riesgo. Más bien, parecen estar guiándose por otros factores, como la facilidad o la simplicidad para realizar la inversión y/o aspectos comerciales entre otros. Esto podría dar luces de por qué el fondo amarillo domina en términos de preferencia en este análisis.

Saludos

Equipo Principia…

Consideraciones en el análisis:

Rentabilidad del Período de análisis corresponde al aumento del valor cuota entre las fechas 01–20–2020 hasta el 27–10–2025.

Retorno Promedio Anualizado es el promedio de los retornos semanales multiplicado por 52.

Volatilidad Anual es la desviación de las rentabilidades semanales amplificado por raíz de 52.

Ratio de Sharpe es la división entre Retorno Promedio Anualizado y Volatilidad Anualizada

Costo, es el último costo disponible de cada fondo mutuo, incluye IVA.

Comentarios